母子公司结构和总公司分公司结构是大企业内部两种基本的组织形式。对于集团公司尤其是多元化经营的公司多采用母子公司组织模式,而对于单一业务的大公司多采取总公司分公司管理模式。

如何对子公司进行管控

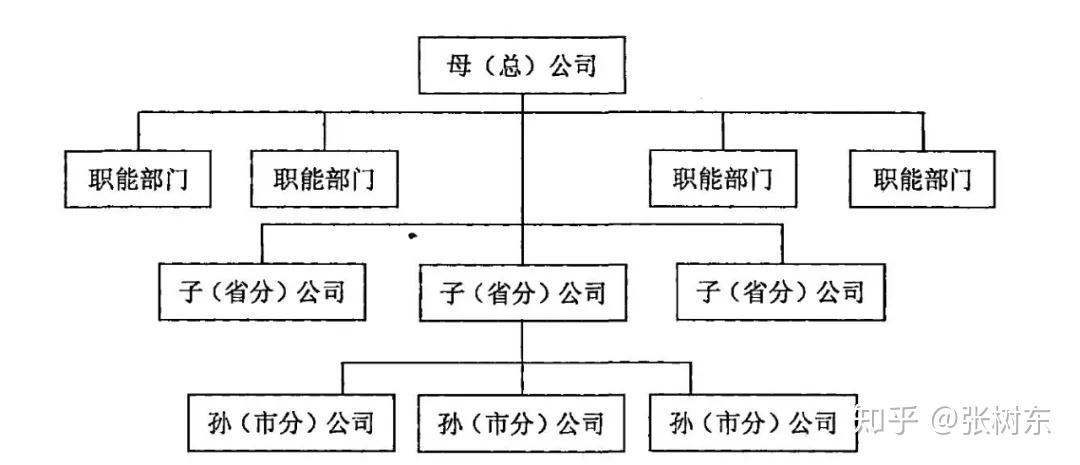

母子公司型一般是以大型公司为核心,通过控股、参股等方式形成关系比较紧密的经济联合体。按照持股比例的不同,母子公司型又可以划分为全资型、控股型和参股型。在全资型和控股型企业集团中,母公司实质上是具有高权力的控股公司,它在从事经营活动的同时,控制和协调着为数众多的子公司、孙公司。

基于组织结构视角的U型、H型、M型、矩阵型四种管控模式

U型管控模式

U型管控模式是以直线制结构为基础,企业在谋求“纵向一体化”过程中,把生产、经营两大部分纳入企业集团组织范围内,各部门设置依据其具体职能,实行母总公司统一指挥。

U型管控模式是一种高度集权式的管理模式,这种模式既保持了直线领导的总部统一指挥权力,又可以发挥各职能部门和成员企业的优点,有利于实现企业集团的规模经济效益,还可以增强各职能部门及成员企业团队合作精神。

H型管控模式

H型管控模式是母公司依靠持有一定份额股份来控制和掌握子、孙公司重大经营决策权,以实现资本增值的较为灵活的管控模式。

H型管控模式是一种相对分权的管理模式,各子、孙公司保持了较大的独立性,具有较高的自由度,但是为了协调企业集团的业务,母公司主要是对子公司进行计划管控、财务控制和人事管控。

这种管控模式的优点是:一,母、子公司之间是通过资产上的联结建立关系,母公司对子公司的支配、控制主要是凭借股权,在股东会和董事会的决策中发挥作用,并通过任免董事长和总经理来贯彻实施母公司的战略意图。

二,母、子公司法人资格彼此独立,子公司的自主经营权能够得以充分发挥,还能更好的分散经营风险。

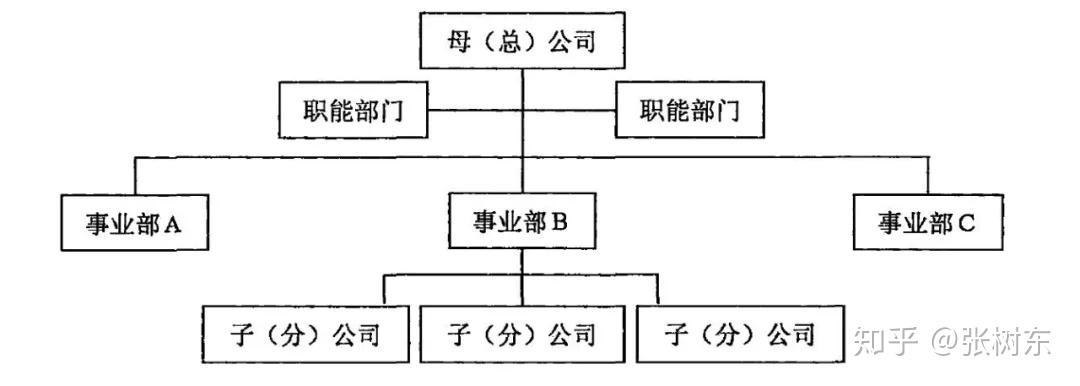

M型管控模式

M型管控模式是以“集中决策,分散经营”为原则,实行母总公司集中决策指导下的各事业部分散经营的一种管控形式。

M型管控模式是集、分权相结合的管理模式,这种模式的优点是:一,权力下放,有利于母总公司从日常行政事务中摆脱出来,集中精力研究外部环境,以适应不确定性环境中的快速变化,制定长远、全局性的发展战略规划。

二,各事业部管理者具有经营自主权,提髙了成员企业适应社会能力。但是,M型管控模式容易造成机构重叠,管理人员膨胀,管理费用较高,从而失去规模经济;各事业部又比较独立,导致产品线之间缺乏协调,容易造成整体观念下降,损失集体利益。

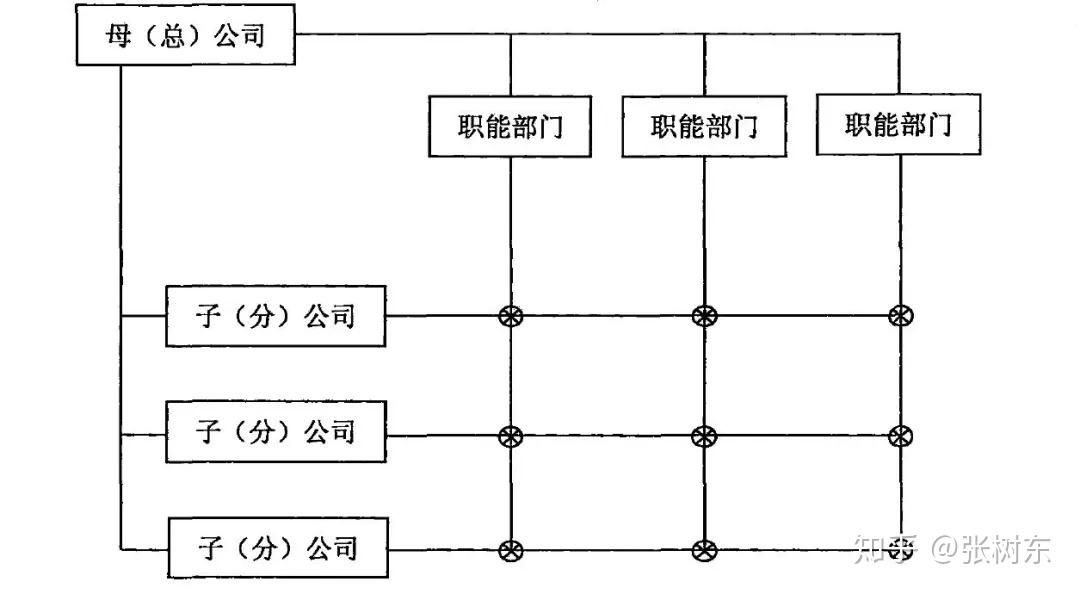

矩阵型管控模式

矩阵型管控模式是由纵横两个管理系列组成,一个是职能部门系列,另一个是集团

成员企系列,二者纵横联结实现其管控目的。

矩阵型管控模式是双重指挥的管理模式,这种模式的优点是:一,职能部门与成员企业之间纵横结合,有利于促使人力资源在多种产品线之间灵活共享,提高了资源利用率。

二,中层组织决策被分权到较低层级,相关知识、信息能够得到及时应用,比较适应不确定性环境中异常多变的复杂决策的需要。第三,在这种混合管控结构中,有利于加强各职能部门间的协作交流,提高解决问题的能力,实现协同效应。

如何对分公司进行管控

总分公司这一类型的企业集团中,总公司是独立的法人,分公司本身不具有法人资格,相当于总公司派出的从事授权范围内的生产经营活动的组织,是一种分权与集权结合式的体制。它是在公司规模大型化、经营领域单一化、市场竞争激烈化的条件下出现的一种组织形式。其主要特点在于‘‘集中决策、分散经营”,即在集权领导下实行分权管理。

总公司的主要职权一般是:制定企业集团的整体发展战略和长远规划,协调各分公司的活动,聘用、任免分公司的管理人员,评价、监督各分公司的业绩,决定向新的投资或市场领域进入或从现有领域退出等。

在这种结构中,分公司通常是根据行业或地区划分的,总公司授予分公司很大的经营自主权,使其类似独立的企业但其并不具有法人的地位,根据市场情况自主经营、独立核算。

财务控制

企业集团总公司对下属分公司的核心控制问题就是财务控制,财务协同控制的价值效应机制影响着企业集团甚或下属公司的整体绩效。分公司受利益诱惑,很可能选择“逆向行为”,从而影响总公司的经济利益。所以,为确保企业集团总体战略目标的实现,总公司采取有效的控制手段之一就是财务控制。

自主权控制

对于总分公司式企业集团来说,总公司是独立的法人,分公司不具有法人资格,分公司从事总公司授权范围内的生产经营活动,总公司控制分公司主要通过权力纽带实现。

当总公司赋予分公司独立自主权时,意味着分公司能够自主决定运用所拥有的资源解决自身面临的各种问题,这样,既有利于降低总公司控制分公司的成本,又有利于激发分公司经理的创新潜能,提高分公司参与生产经营活动的积极性。

但是,从企业集团整体的战略部署来看,分公司由于享有完全的自主决策权,下属分公司的不同决策就有可能阻碍整体战略的制定与执行,所以企业集团应该考虑对分公司适当放权,有效促进绩效的提升。

人员控制

企业集团人员控制重点是对高管人员、集团下属成员企业的工作人员的任免、考核、评价及激励。对于总分公司式企业集团而言。总公司通常只负责企业集团人事管理相关政策的制定、实施、监督,以及审核下属分公司人事制度,分公司可以自行决定人事管控方法及策略。

在不确定环境条件下,由于总公司人事管控过度放权,加之信息不对称,致使不能够完全掌握分公司经理人员所面临的市场信息和私人信息等,使总公司面临着分公司经理人员逆向选择和道德风险的威胁,这无疑提高了包括监督成本、订约成本和净损失在内的代理成本。

反之,总公司如若掌控各级人事管理与控制权的话,分公司就成为人事政策的忠诚执行者,约束分公司人事管理的创新性与自主性。这些现象引起学者们对人员控制与

公司绩效之间关系的关注,纷纷收集相关数据,通过实证检验提出人员控制与公司绩效财务绩效、运营绩效之间存在显著的正向影响关系

文化控制

企业文化指企业成员共有的,并在企业内代代相传的独特的文化观念、价值观、道德规范以及各种行为准则。

对分公司来说,单纯依靠规章制度所形成的制约机制不是全能的,通过企业文化的不断渗透、同一市场目标的激励、理念的一致与统一及价值观的熏陶,能有效提升员工的积极主动性和忠诚感

所以,文化控制既是对内部管控系统的必要补充,也是正确理解并有效贯彻内部管控制度的前提条件。文化控制作为企业集团管控中的一种主要方式、手段,不仅对知识获取及学习绩效有显著影响,而且对企业的长期经济效益也具有显著影响。

- 子公司与分公司有哪些区别? 2024-11-11

- 海南封关,对海南和中国有什么影响? 2024-11-11

- 想要知道为何要成立合伙企业而不成立股份有限公司? 2024-11-11

- 创业必看的五个财税小知识 2024-11-11

- 海南自由贸易港能给你带来什么? 2024-11-11

- 海南和自贸港发展有前途吗 2024-11-11

- 注册公司一定要知道的财税知识 2024-11-11

- 小规模跟一般纳税人的区别有哪些? 2024-11-11

- 创业公司老板必须了解的税务知识 2024-11-11

- 注册公司注册资金写多少合适呢? 2024-11-11